前期融会最弱的破费品出口理解反弹每人c半小时,或反应破费品“供给替代”效应与关税场面松弛带来好意思国破费品入口回升。前期融会较强的部分中游出口运转出现走弱迹象,或反应高油价冲击外洋出产的影响。

事件:5 月 9 日,海关总署公布 4 月收支口数据,出口(以好意思元计价)同比 14.1%、预期 7.1%、前值 2.5%;入口(以好意思元计价)同比 25.3%、预期 14%、前值 27.8%。

1. 中枢不雅点: 收支口的“四大预期差”

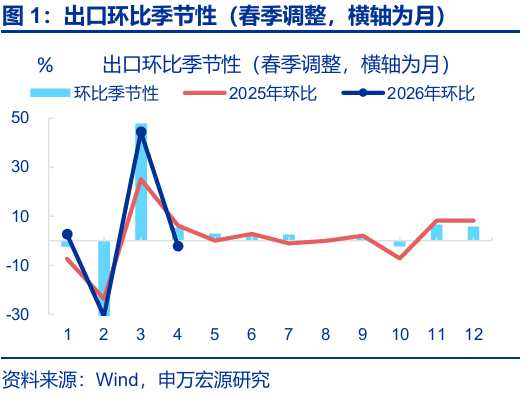

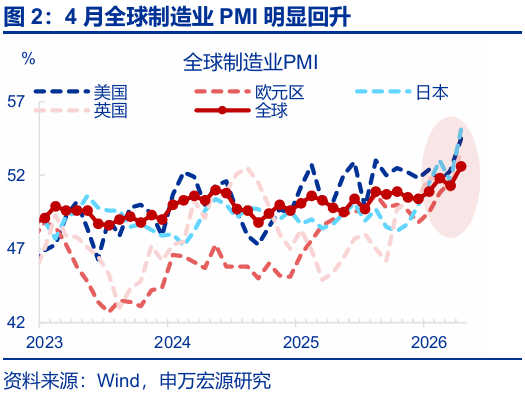

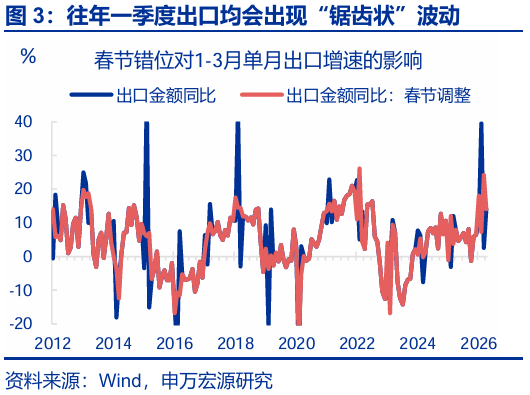

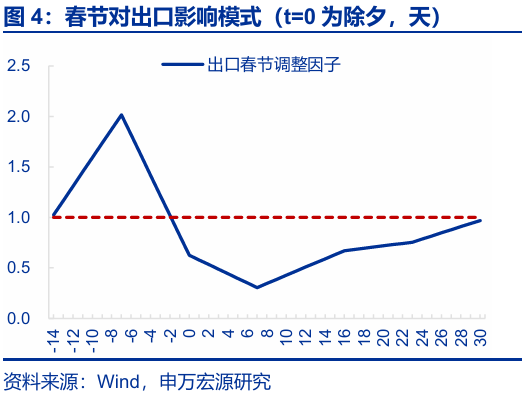

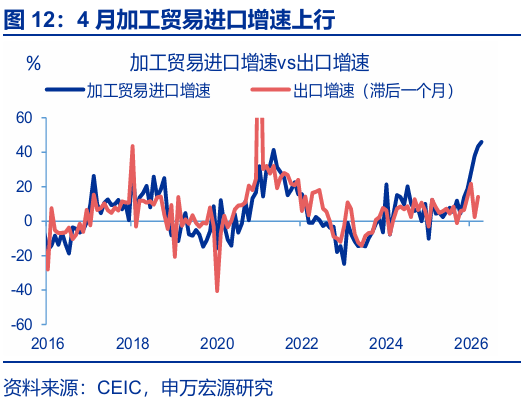

预期差1:一季度出口“锯齿状”波动主因春节错位影响、而非外需景气变化;春节错位扰动消退后,4月出口回来至外需景气相匹配的水平。咱们前期陈诉抓续强调,“春节错位”对出口的影响周期遮蔽春节前后共一个半月,因而往年一季度出口均会出现“锯齿状”波动,3月出口增速下滑至2.5%,也非景气走弱,而是春节错位影响,春节改造后3月读数为23.9%;该扰动在4月消退后,出口同比读数再度回来至委果景气隔邻(14.1%)。从外需来看,4月内行制造业PMI较3月上行1.3个百分点至52.6%,其中好意思国、欧英制造业景气均有回升,外贸口岸货色迷糊量也保管11.9%的较高增速。

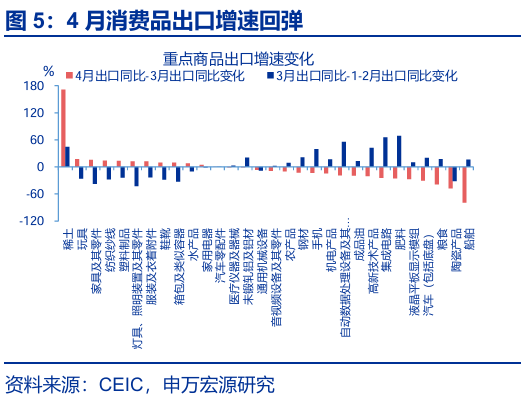

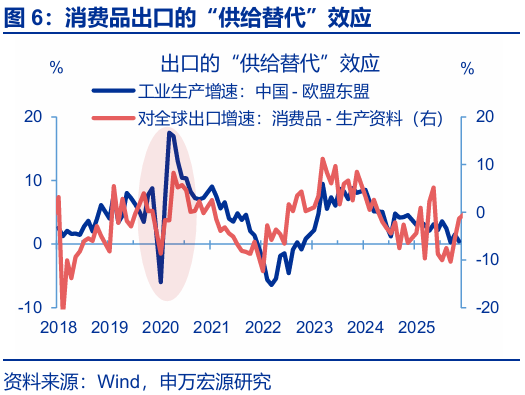

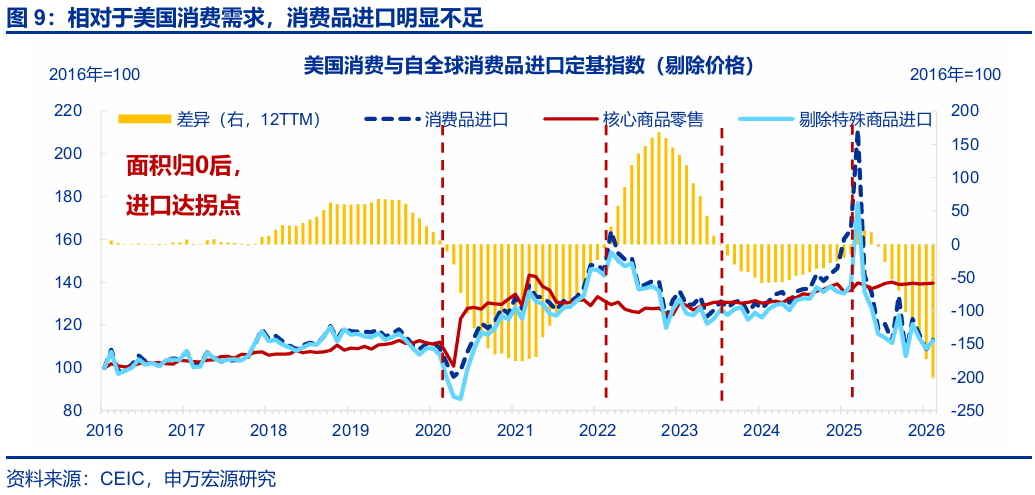

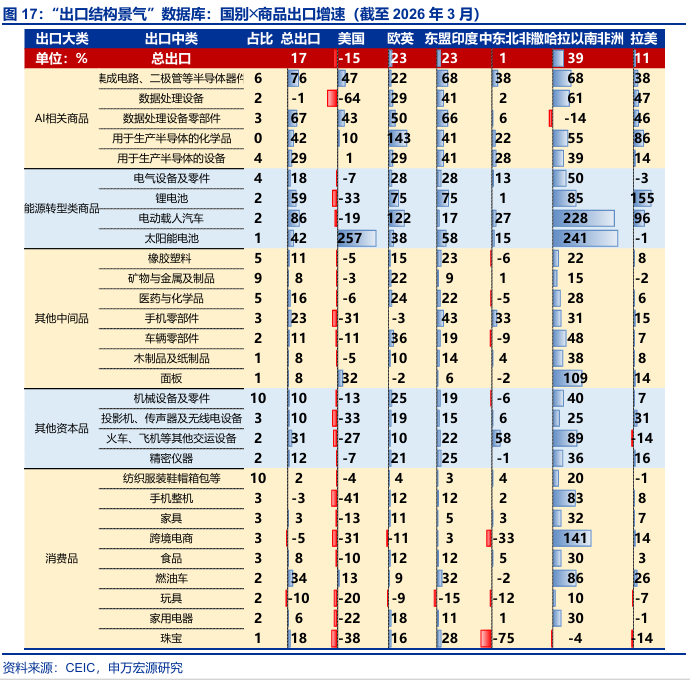

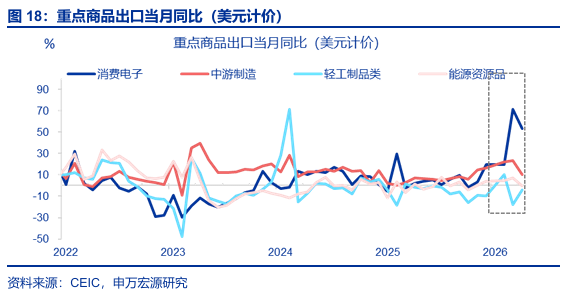

预期差2:前期融会最弱的破费品出口理解反弹,或反应破费品“供给替代”效应与关税场面松弛带来好意思国破费品入口回升。基于春节改造后数据(下同),从商品层面看,回升幅度较大的为轻工成品(回升13.4个百分点至-4.2%),包括玩物(回升17.3个百分点至-12.4%)、产品过甚零件(回升15.7个百分点至-3.6%)、纺织纱线(回升14.3个百分点至1.0%)、塑料成品(回升13.3个百分点至8.0%)。原因之一或是高油价冲击欧盟、东盟等出产,令我国破费品出口再度呈现“供给替代”效应;原因之二或是前期关税导致好意思国破费品入口过度去库存、理解低于本身破费需求,诚然4月好意思国破费数据融会一般,但入口端呈现“补缺口”式回升,反应在国别数据中,4月对好意思出口增速回升22.5个百分点至11.3%、对欧盟出口保抓在13.4%的较高水平。

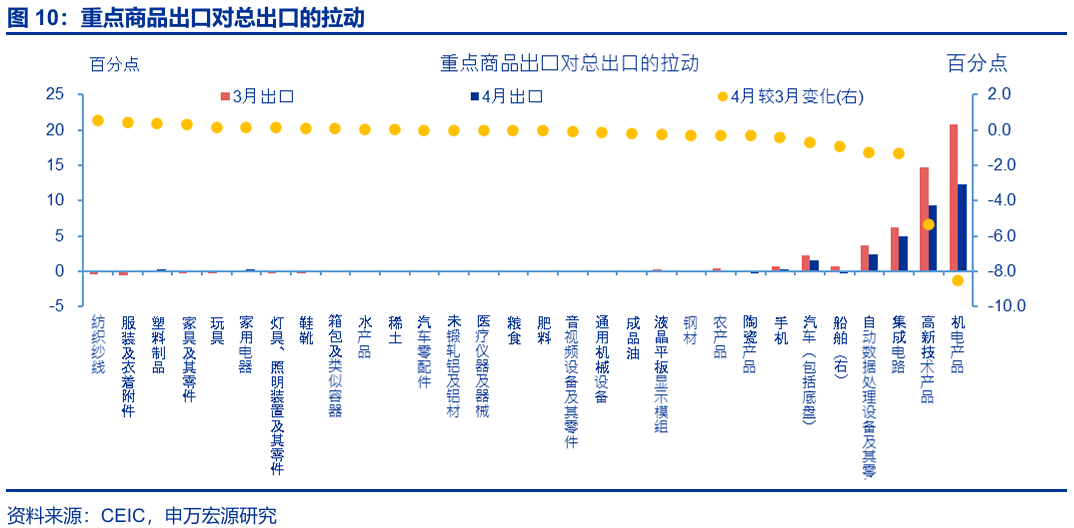

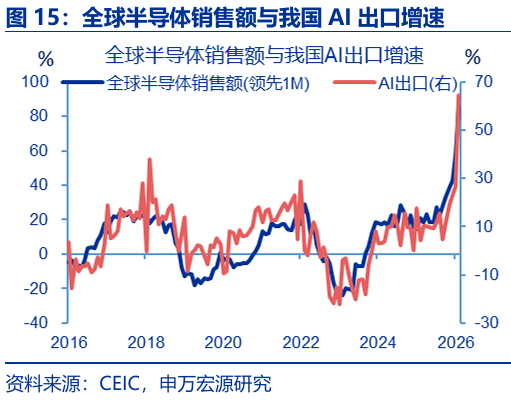

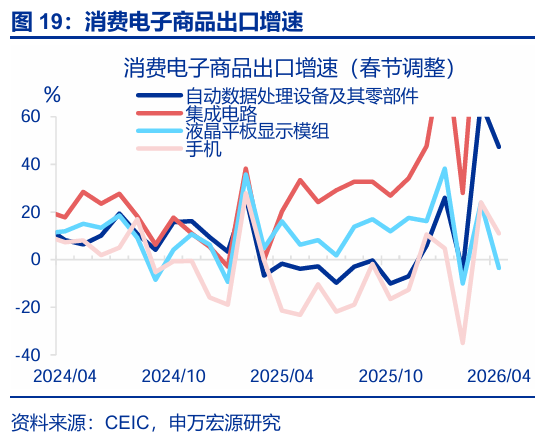

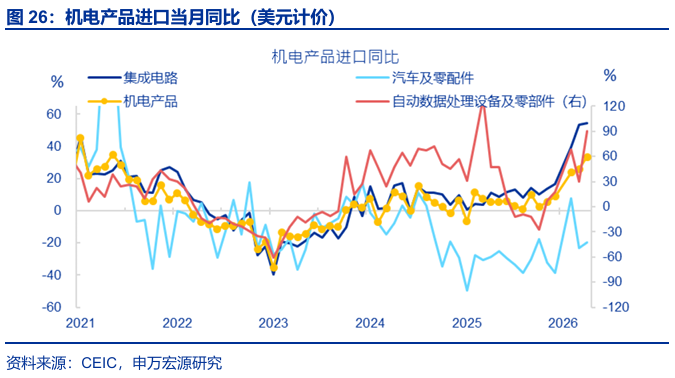

预期差3:前期融会较强的部分中游出口运转出现走弱迹象,或反应高油价冲击外洋出产的影响;但AI限度出口仍保抓较高增速。春节改造后,前期融会较强的出产贵府在4月有所回落,如汽车机械(回落13.1个百分点至10.1%)、动力资源(回落7.1个百分点至-0.2%)出口有所回落;其中船舶(回落79.2个百分点至-14.7%)、陶瓷产品(回落47.6个百分点至-55.9%)、钢材(回落12.7个百分点至-8.2%)、机械缔造(回落6.4个百分点至-3.4%)等商品出口增速降幅较大,或反应中东事件冲击外洋经济体出产,对我国出产贵府出口酿成攀扯;国别层靠近东盟(回落13.9个百分点至15.2%)、欧盟(回落17.9个百分点至13.4%)出口也走弱;比较之下,AI出口虽有回落但仍保管高位,比喻集成电路(回落24.4个百分点至99.6%)、自动数据管理缔造过甚零部件(回落18.8个百分点至47.3%) 。

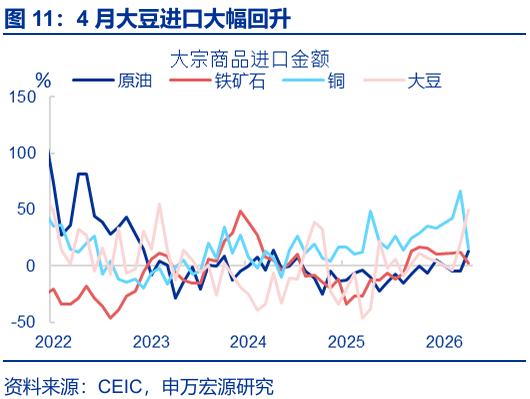

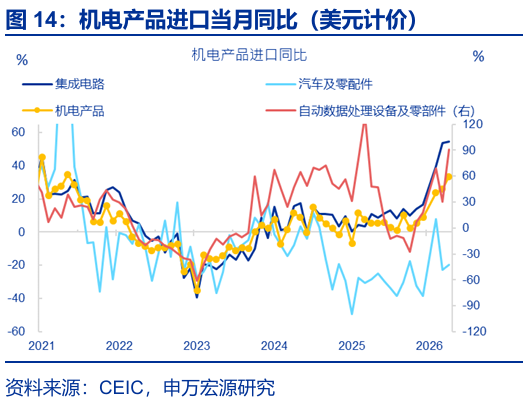

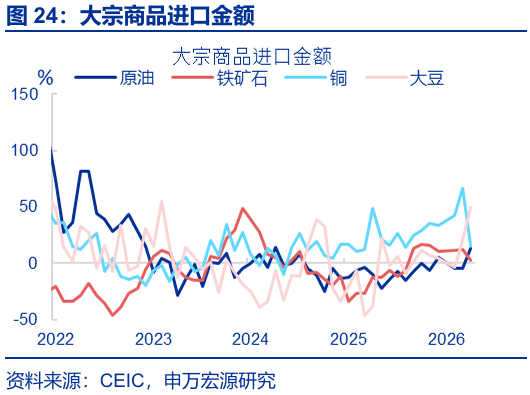

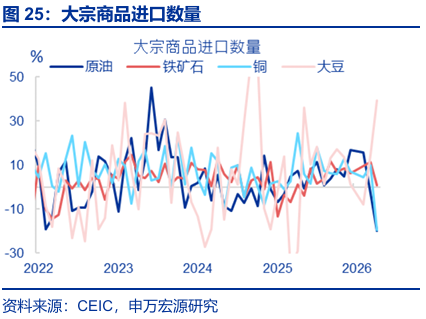

预期差 4: AI 趋势对入口亦有较大拉动;此布景下稳增长计策并不会因出口强而退坡,因为净出口是回落的。AI 趋势除拉动出口之外,也对入口产生较大影响, 4 月入口(好意思元计价)同比仍保抓高增长(25.3%)。从商品层面看, AI 类入口依旧刚劲,集成电路、自动数据管理缔造及零部件等 AI 干系产品入口差异上行 1.0、 60.4 个百分点至 54.7%、 90.6%, 机电产品入口增速也连续走强、同比上行 7.6 个百分点至33.5%。 巨额商品如原油、大豆等入口融会较好,较 3 月差异上行 17.6、 29.4 个百分点至 13.2%、 49.3%,或与国内投资需求改善议论。

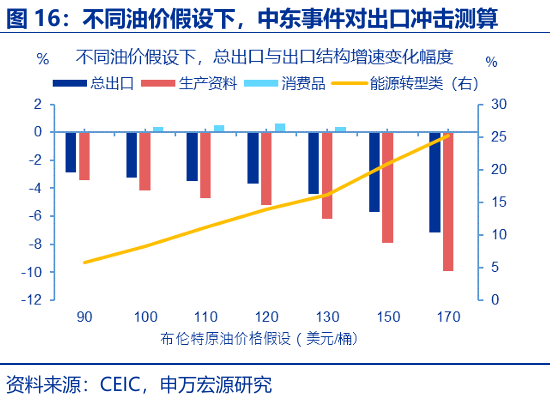

预测后续:在AI更动、“供给替代”效应、关税场面松弛带动泰西破费品入口回升等三重身分复旧下,在线观看免费国产举座出口或保管较强韧性,但结构分化可能加重。中东事件扰动下,出口读数或有回落,越过是前期融会较强的机械缔造、化学品、矿物金属等部分中游限度;但中国制造的“供给替代”效应或抓续表露,令破费品出口或有逾额增长的可能。且因前期关税影响,发达经济体破费品入口理解低于破费需求,后续即使外洋破费走弱,关税形貌松弛或也令破费品入口呈现“补缺口”式增长;同期,AI更动正重塑发达经济体入口周期,并加快新兴经济体工业化,共同复旧我国出口;举座来看,全年出口臆测保抓韧性,但结构分化或加重。(详见:《出口会否重演2025年“情境”?》)。

2. 惯例追踪: 4 月出口、入口保管韧性

破费品方面,破费电子出口回落、轻工成品出口回升。阐发海关公布的 4 月要点商品数据,破费电子出口增速理解回落(-18.2pct 至 53.2%),结构上液晶平板炫耀模组(-27.3pct 至-3.5%)、集成电路(-24.4pct 至 99.6%)、 自动数据管理缔造过甚零部件(-18.8pct 至 47.3%)回落幅度较大。 4 月轻工成品出口增速有所回升(+13.4pct 至-4.2%),其中玩物(+17.3ct 至-12.4%)、产品过甚零件(+15.7ct 至-3.6%)、纺织纱线(+14.3pct 至 1.0%)理解回升。

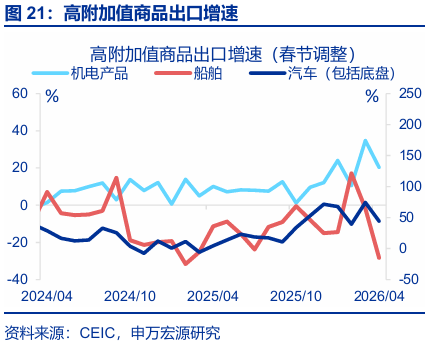

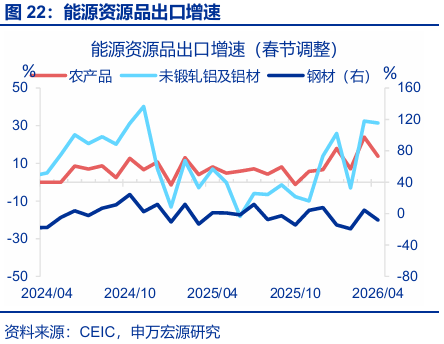

本钱品、中间品、动力资源出口增速均有所回落。本钱品方面,船舶(-79.2pct至-14.7%)出口增速大幅回落,通用机械(-6.4pct 至-3.4%)、医疗仪器及器械(- 0.9pct 至 14.8%)也有所回落。中间品方面, 集成电路(-24.4pct 至 99.6%)出口增速回落,而汽车零配件(+0.3pct 至 6.6%) 出口增速小幅回升。此外,动力资源出口增速有所回落(-7.1pct 至-0.2%),其中陶瓷产品(-47.6pct 至-55.9%)、成品油(- 19.5pct 至-7.5%)理解回落,而稀土(+171.3pct 至 196.5%)回升幅度较大,塑料成品(+13.3pct 至 8.0%)也小幅回升。

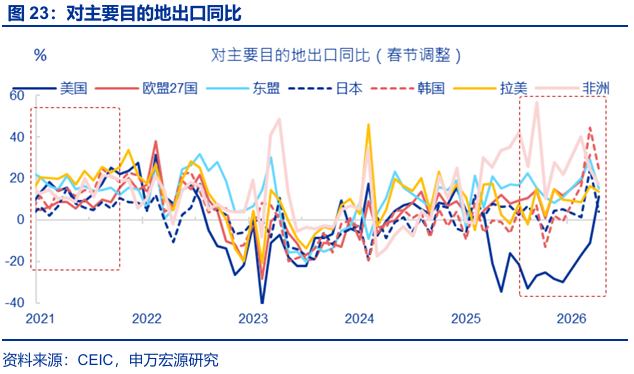

国别方面,对好意思国出口增速大幅回升,对其他国度出口增速均有回落。发达经济体方面,对好意思国(+22.5pct至11.3%)出口增速大幅回升,但欧盟(-17.9pct至13.4%)、英国(-15.4pct至9.6%)出口增速均回落。新兴经济体和地区方面,对俄罗斯(-20.1pct至25.7%)、东盟(-13.9pct至15.2%)、拉好意思(-2.6pct至13.7%)出口增速均回落。

4 月入口增速保管高位, AI 限度入口涨幅较大。 4 月入口(好意思元计价)同比回落2.5个百分点至25.3%。具体来看,机电产品入口增速较上月回升(+7.6pct 至33.5%),其中自动数据管理缔造过甚零部件(+60.4pct 至 90.6%)回升幅度较大。 巨额商品入口中, 原油(+17.6pct 至 13.2%) 、 大豆(+29.4pct 至 49.3%) 均有所回升,而铁矿石(-9.9pct 至 2.8%) 、铜(-50.4pct 至 16.3%)入口有所回落。

屠强 资深高档宏不雅分析师

议论东谈主:

发布日历:2026.05.09

风险辅导及免责条件

市集有风险,投资需严慎。本文不组成个东谈主投资提议,也未接洽到个别用户非凡的投资指标、财务现象或需要。用户应试虑本文中的任何成见、不雅点或论断是否合适其特定现象。据此投资每人c半小时,包袱自夸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP