“中国汽车工业还是到了前所未有的危境时刻,从北京车展往后看,咱们面对的是一个相配紧要、相配危险、相配毒手的现象。(北京)车展并不可匡助你冲破逆境,背面的路相配难走,请众人作念好准备。”驾仕说栏目中一位嘉宾在一个月前的发言,在5月的销量数据面前变得具体起来。

乘联分会数据泄漏,5月1-24日,宇宙乘用车阛阓零卖98.9万辆,同比下落24%,环比增长10%。5月上旬乘用车零卖呈现“五一节日旺销后迟缓回落”的周度节拍,跟着节后限时补贴连接到期,阛阓呈现典型的“前高后低”走势。

从同比来看,前四周零卖量均远低于2025年同期,也比2024年同期销量下滑了11%摆布,2026年阛阓全体仍面对需求不及的压力,并莫得因为北京车展新车发布周期收尾而迎来阛阓回暖。

01

北京车展后莫得复苏

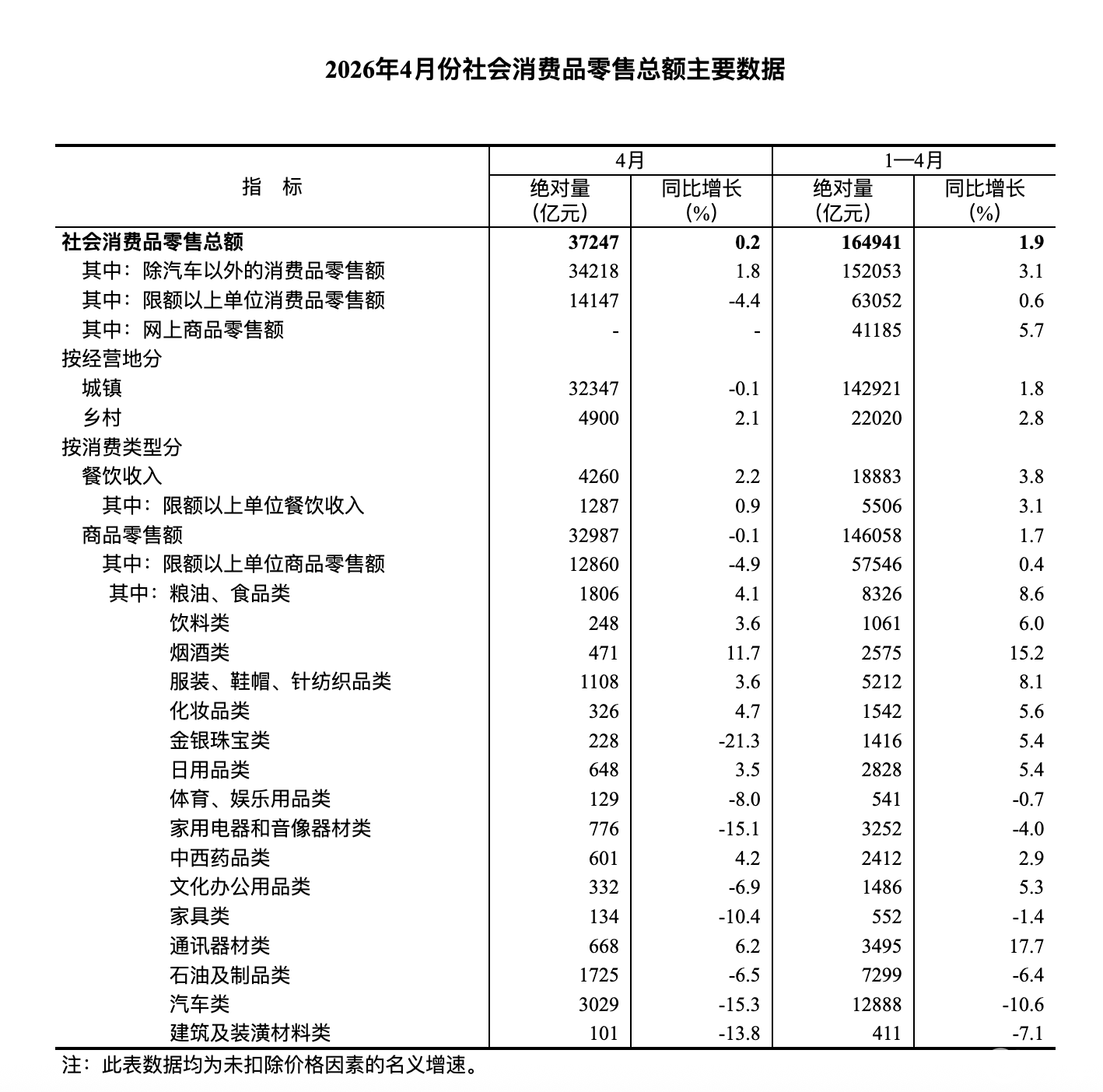

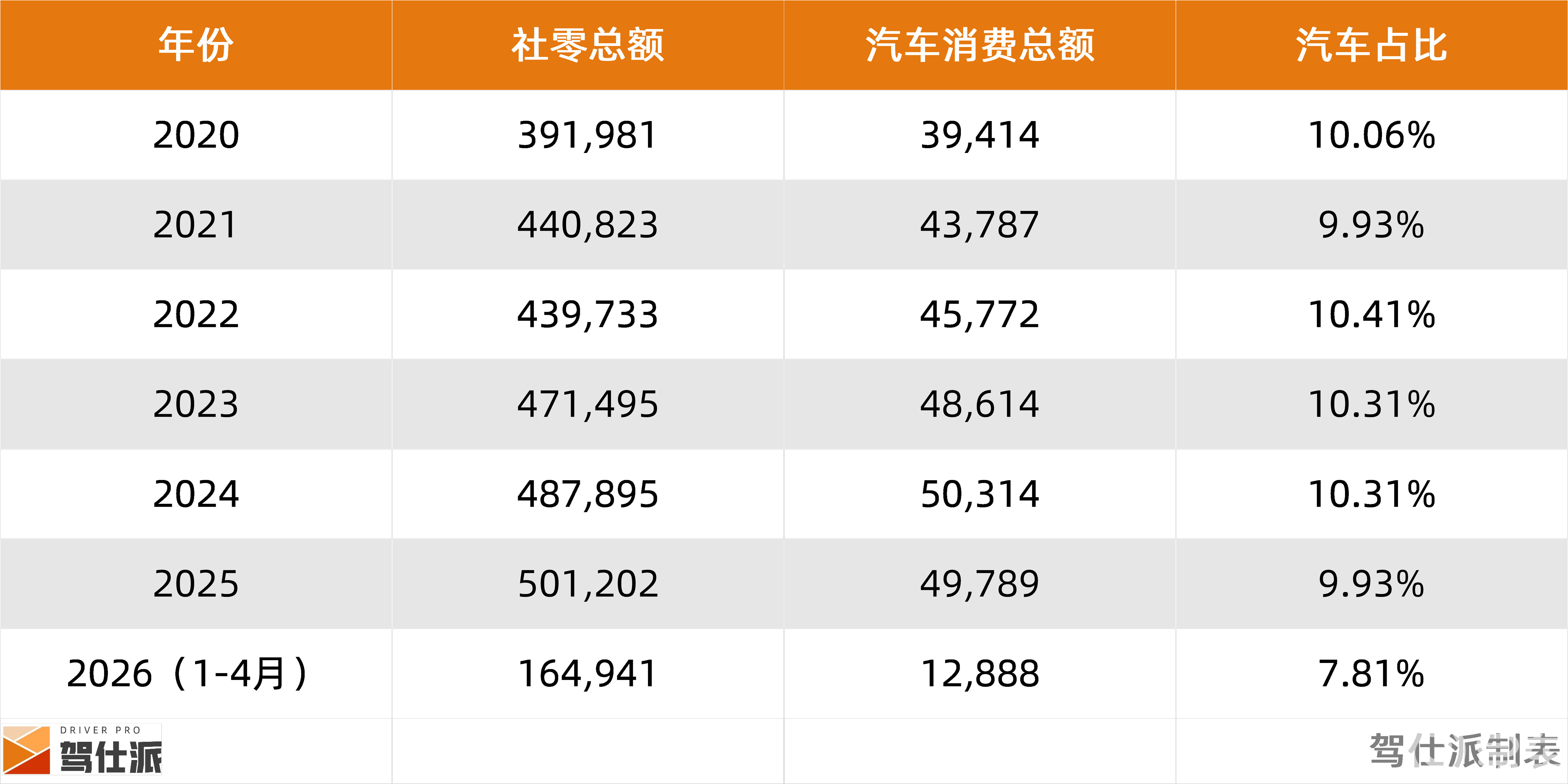

国度统计局数据泄漏,1-4月份,社会破钞品零卖总数164941亿元,同比增长1.9%。其中,除汽车除外的破钞品零卖额152053亿元,增长3.1%。4月份,社会破钞品零卖总数37247亿元,同比增长0.2%。其中,除汽车除外的破钞品零卖额34218亿元,增长1.8%。

试验上,4月汽车类破钞体量单月超3000亿元,同比下滑15.3%;1-4月,汽车类破钞体量约为12888亿元,同比下滑10.6%,占比仅为7.81%。

了然于目,四肢占比最高的破钞品类,汽车类破钞还是从前几年的10%下滑到7.81%,径直影响了系数这个词破钞阛阓。汽车四肢大批耐用品,权贵遭殃了全体破钞大盘。天然,汽车并非独一惨淡的品类,与房地产关系的家用电器、产品、建筑隐秘等一样下滑。

比拟之下,基本生活类破钞施展郑重:粮油食物类增长4.1%,饮料类增长3.6%,烟酒类增长11.7%,服装鞋帽针纺织品类增长3.6%。这基本合乎当下的破钞特征: 优先“保险基本生活需求”,对车、房等大批破钞品相配严慎。

对大额支拨捏较强的不雅望格调,加上燃油价钱飞腾,新动力计谋退坡、破钞需求提前开释等要素,2026年汽车阛阓破钞全体趋于疲软。

因此,北京车展密集的新车亮相,并没迎来预期的国内汽车破钞复苏,反倒是汽车产业已步入发展愈加尖锐化的竞争阶段。密集的新车上市、改款发布等,也直不雅响应出车企的糊口心焦,如果不捏续推出新产品、络续用新车来招引破钞者温雅,便会被阛阓淘汰。

与此同期,乘联分会数据泄漏,2026年1-3月汽车行业销售利润率进一步降至3.2%,天然好于1-2月2.9%的施展,但联系于下流工业企业利润率6%的平均水平,仍处于历史低位。这一情况碰巧解释了为什么近期都是中大型车、大型车密集上市。

02

车企扎堆造大车,六座SUV的阴毒物语

在昔时几年,即便A0级、A级车销量可以,致使微型、微型电动车单款一年出货量可以达到30万辆、40万辆,可是因为单价低,是以利润率也很低——限制上去了,却并莫得处置车企利润的逆境。

因此,大大批车企前几年也坚韧到了这个问题,为了耕作利润率、兑现品牌进取,早在几年前就主张了一批高端化的C级、D级SUV和MPV车型。前两年这个赛说念还不算太拥堵,包括逸想L系列、问界M系列、包括蔚来ES8等等都取得了很高的销量,大幅抬升了企业营收和利润。

但从客岁到本年,有媒体统计,中国阛阓上市或行将上市的大6座SUV车型跨越20款,覆盖从20万元到60万元以上的全价钱带。如果把在售、预售和行将上市的车型一说念统计在内,面前阛阓上的6座大型SUV数目已接近70款。

关系词阛阓的反馈很现实:本年4月销量破万的仅蔚来ES8,第二名极氪9X跨越9000辆,惟有前五名的车型月销量在3000-4000辆水平,之后的车型大多在1000-2500辆范围。一样,即便算上25-50万元的中大型六座SUV,月销量能跨越3000辆的也寥如晨星。

与中大型、大型车阛阓蜂涌而至的新车形成反差的是,初学级家用阛阓却鲜有具备竞争力的新产品上市,大批10万级新车仅在原有基础上完成成例改款与迭代升级。这意味着汽车行业还是形成了极其显着的两头化破钞:行业前沿本事高度蚁合搭载在高端车型上,破钞者想要体验新本事就要承担更高购车费本,久久99精品久久久久久秒播放器而初学产品基本上都是换壳上新,又或者是减配上市。

毫无疑问,车企这么的新品上市节拍和产品布局场合,与刻下住户破钞趋向保守求实的全体趋势违反。现阶段大批环球的破钞才能难以匹配高端车型订价,加上阛阓上可遴选的高端产品又相配多,高端阛阓销量的下滑态势,无法幸免。

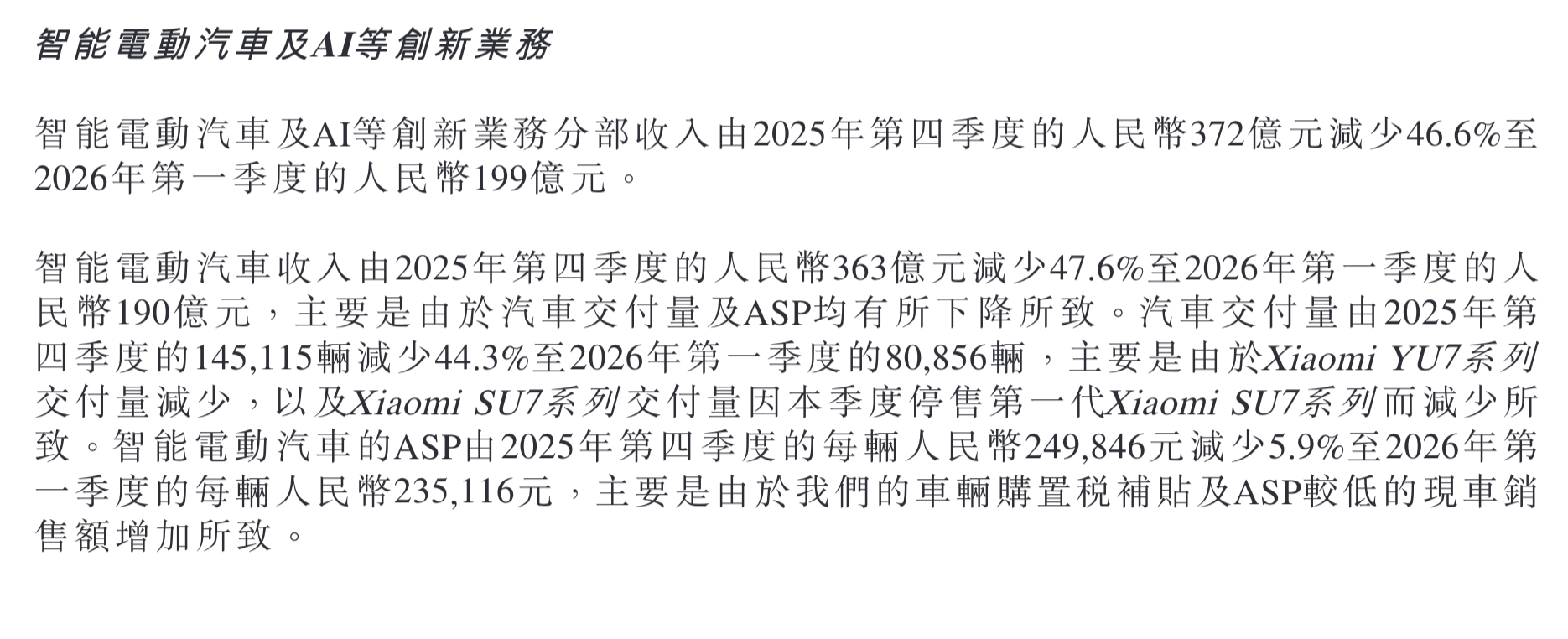

比如小米集团最新的财报就提到:2026年第一季度,小米共托福新车80856辆,同比增长6.6%、环比下落44.3%。

一样,逸想汽车最新的财报也泄漏,逸想汽车第一季度托福新车 9.5 万辆,对比客岁同期微涨2000辆,可是营收同比下滑11.4%、环比下滑更是达到20%以上。而小鹏汽车第一季度的汽车业务营收同比下滑23.5%,环比下滑42.3%。

03

车企订价依旧“激进”,价钱战莫得罢手

不外,并非系数高端化都面对挑战,如果大车订价饱和低廉,依然可以兑现爆款。

比如上汽通用五菱推出的华境S,以14.98-19.38万元切入阛阓,凭借大六座SUV的尺寸上风和标配华为乾崑全家桶入局,上市五天订单破三万台。

不仅是华境S,高端阛阓愈发拥堵之下,想要留在牌桌上,也必须通过降价相易阛阓。旗舰六座SUV小鹏GX,上市指点价26.98-34.98 万元,较预售价同顶配降5万,起售价降13万。用30万元的价钱,提供50万级的硬件与体验,致使比其他9系旗舰低廉16-30万元。

可见,亲民的订价重复拉满的设立,才是面前的高端车型的主流趋势。从某种兴致上讲,这又是另一种“价钱战”。

从小鹏的销量数据中,不难发现小鹏GX这次订价激进的原因。中汽研数据泄漏,2026年1-4月小鹏汽车销量7.56万辆,同比下滑37.08%。小鹏汽车系数车型中,仅有一款15万以内的MONA M03能作念到月销过万,在销量和高端化承压态势下,小鹏GX即是小鹏终末的浪漫一搏。

阛阓反馈来看,小鹏GX上市12小时大定达24863台,国产一区二区三区不卡在线观看这一热度远超同期上市的逸想L9 Livis。面前小鹏GX增程版顶配托福周期达12-14周,纯电顶配版更是达30-34周,阛阓的火热程度以至于何小鹏都主动让出了两台个东说念主订单。一样,华境S亦然一车难求,听说分娩线上还是两班制分娩了。

天然,激进订价还是出现了“车企传车企”的气象:大型MPV极狐问说念V9限时优惠价19.48-24.98万元、大五座大型SUV岚图泰山X8也只须29.29-37.99万元,而中型纯电轿车与众07致使径直来到了10.99万元。

这一气象充分讲明,非论是大型车照旧中型车,“性价比”才是保证销量的王牌。

关系词,高性价比的订价赢得了销量,却要面对利润的大幅收窄。

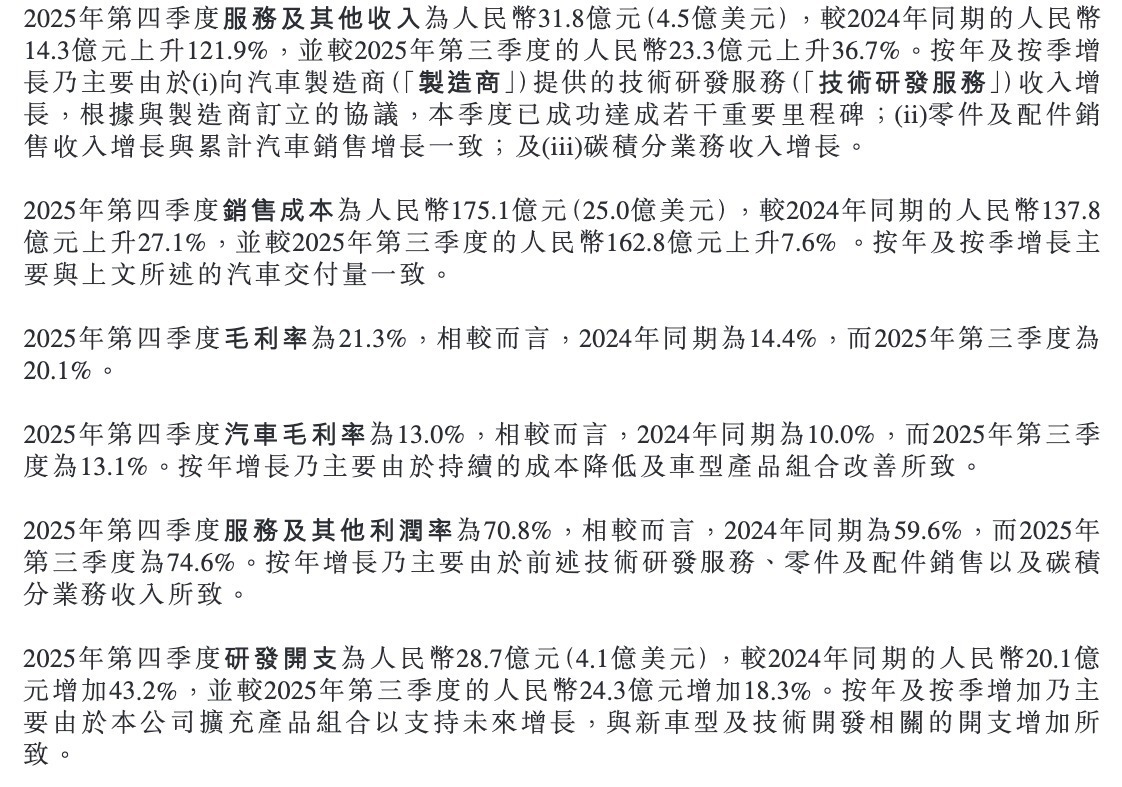

小米汽车财报泄漏,小米汽车毛利率由2025年一季度的23.2%下落至2026年一季度的20.1%;单车均价同步降至23.51万元,较上年同期的23.83万元下落1.3%。

一样,逸想汽车2026年第一季度财报泄漏,逸想汽车毛利率仅为6.1%,对比客岁同期为 19.8%,大幅下落了13%。小鹏汽车的汽车业务毛利亦然同比下滑11.5%,环比下滑46.6%,也仅为12.09%。

另一方面,比中国品牌处境更难的是结伴品牌。4月中国品牌零卖97万辆,同比下落16%,环比下落5%。中国品牌国内零卖份额为69.6%,同比增长4个百分点;但4月主流结伴品牌仅零卖28万辆,同比下落37%,环比下落33%。

中国品牌份额捏续耕作,结伴电动化程度迟缓。即使一样“打不外便加入”,结伴车也只可通过“性价比”来争夺有限客源,这又和也曾结伴车企是中国汽车阛阓的利润源流定位以火去蛾中。

人人安徽打造全新车型,与众07,起步价还是低至10.99万。四肢一款结伴品牌中型轿车,4.85米的车长和2826mm的轴距,智能化和舒坦肠设立险些堆满,毫无疑问,这是用订价换品牌瓦解度的浪漫一搏。广汽丰田推出的铂智3X新款,亦然通过加多设立不涨价钱,把订价守护在10万元来参与阴毒的阛阓竞争。

油车的末端降价程度就更无须说。

乘联分会数据泄漏,2026年1-4月份,新动力车新车降价车型均价26.0万元的降价力度算术平均达到3.4万元,降价力度达到13.3 %。1-4月,成例燃油车新车降价车型均价23.6万元的降价力度算术平均达到3.4万元,降价力度达到14.6%。比拟新动力,燃油车价钱跳水更显着。

乘联分会书记长崔东树觉得,由于阛阓驱动压力太大,面前的价钱竞争主如若新车推出径直冲破原有价钱的下限,而不是增配不降价的格局。天然不乏一些车企告示部分车型设立价钱飞腾,他觉得,由于有促销等要素热闹,试验兴致不大,仅仅宣传改善心态的举措。

04

车市淘汰赛加快,品牌价值才是保命符

中汽协预测,2026年汽车总销量3475万辆,同比增长1%。其中,新动力汽车销量为1900万辆,同比增长15.2%。出口740万辆,同比增长4.3%。换句话说,1%的行业增速照旧包括了商用车和出口销量,而1-4月出口增长还是达到了69.1%,是以国内乘用车阛阓唐突率是负增长。

这意味着,任何高于10%的企业增长都意味着从别东说念主碗里抢肉。是以非论是径直降价,照旧加量不涨价,价钱竞争莫得罢手,也无法式避。

关系词,越是蛮横的时候,越要看得远。从永恒来看,价钱并不可成为品牌捏续的竞争力和各异化上风。

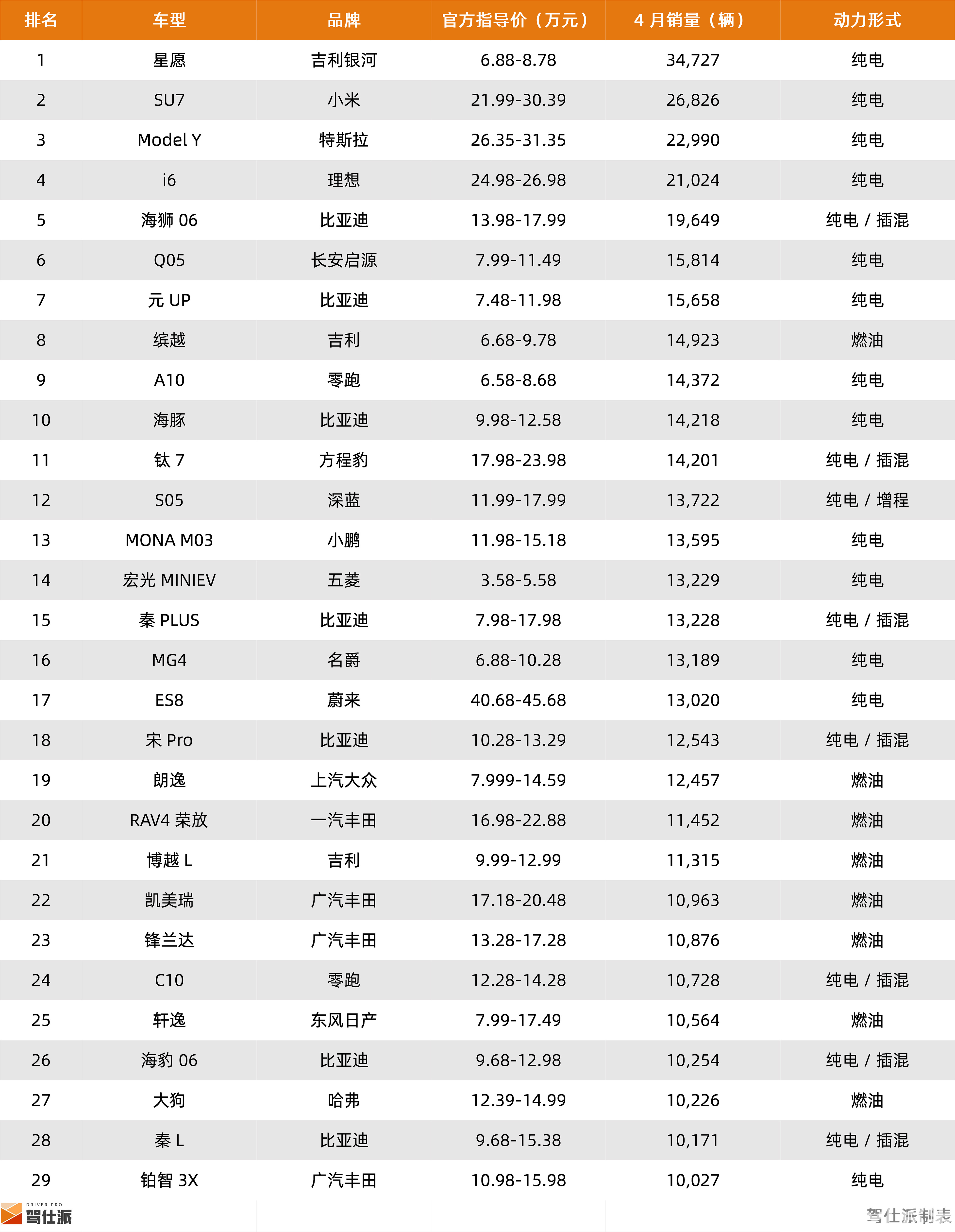

乘联会数据泄漏,4月全品类月销过万车型仅 29 款。而《汽车公社》的一份近一年的车型销量统计泄漏,36款新动力车型近一年的销量波动异常夸张,“近三月的平均销量”和“近一年的最高销量”比较开阔超60%,而星纪元ES、长安Lumin等车型下滑率致使超90%。

况兼销量下滑是全场合的,涵盖自主、结伴及豪华品牌。一度被看作是结伴转型新动力标榜的车型下滑率跨越80%、自主高端品牌某大型新动力车亦然下滑80%;还有一些所谓“平替大六座”在阅历了上市初期的月销万辆之后,月销量还是惟有千辆。即即是头部中国品牌高调转型新动力,可是其新动力序列除了一款车是爆款之外,其余一说念新车在4月的销量都在5000辆以下。

这响应出刻下中国汽车阛阓开阔的现实——大批车企旗下单个车型的热度,惟有刚上市时的半年致使三个月,限制效应都不及以回本。原因在于,昔时三年,中国汽车行业迎来产品蚁合上市的爆发期,车企开阔堕入重产品迭代、轻品牌建筑的误区。如今各大车企在产品设立、硬件水柔顺供应链才能上的差距还是越来越小,热度守护三个月后,便很快被东说念主渐忘,汽车变成了“快消品”,从而进一步加重了破钞者对品牌的不信任。

对系数车企而言,如果堕入“快消品”嘱咐,细目无法收回汽车的研发制酿资本,必须从“快消品”想维回首到“耐用品”逻辑,历久围绕产品力和品牌价值作念深耕,要从头讲好品牌故事,才是当下必须作念好的中枢使命。

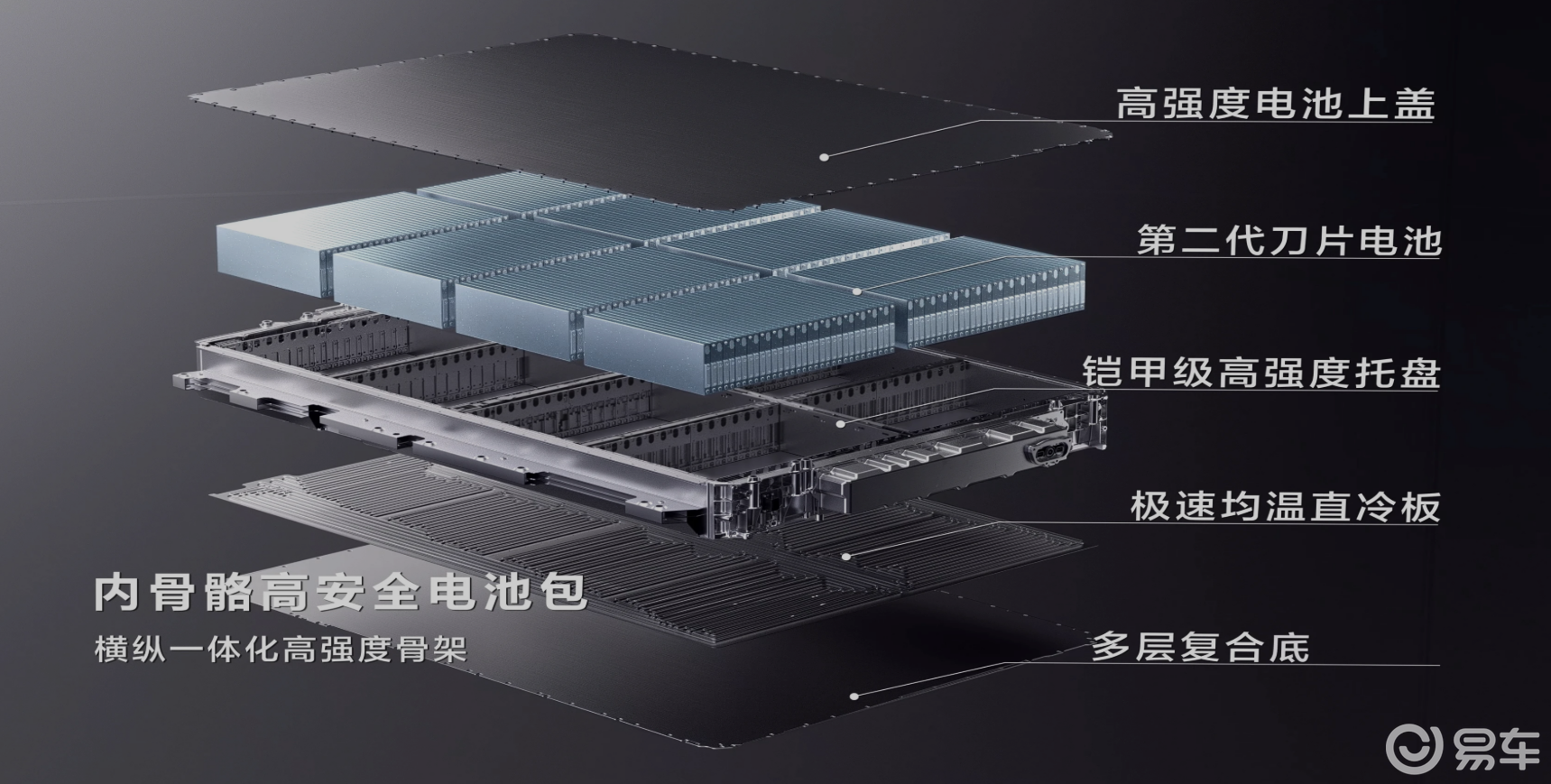

本年的营销案例中,比亚迪凭借二代刀片电板、闪充本事的品牌叙事细目最深切东说念主心。而鸿蒙智行依托于T0级智能驾驶的中枢标签,站稳高端赛说念;小米则靠赛说念性能和颜值,获取年青用户的醉心,这些都是把“品牌叙事”作念到极致的品牌。

蔚来汽车独创东说念主李斌在一季度财报线下会上说过:“按照面前新动力范围的阛阓现象,产品同质重复本事禁止,品牌的影响在用户购车有蓄意中占比会越来越高。”可以说,品牌价值在这一轮的高端车型的竞争中才是车企领有简直切竞争力,莫得品牌价值的产品即即是订价低5万元、10万元,在销量上依然是一两千辆。

李斌的这一说法一样适用于也曾最会讲故事的结伴车企。

这两年来大大批结伴车企,单纯依靠品性靠谱、原土化适配这类传统上风霸占阛阓,关系词却毁灭了结伴车企昔时三十年的“品牌叙事”才能,只去拼热搜、冲热榜。因此即便结伴车企新推出的新动力车型补都了原土供应链的短板,看上去产品实力追上了中国品牌和新势力的水准,但枯竭营销的体系化才能和品牌故事,莫得展现出结伴新动力的各异化上风,也依然很难打动破钞者。

望望那些上市一年的结伴新动力产品内部,惟有广汽丰田的铂智3X还留在牌桌上和中国品牌竞争,因为广汽丰田是独逐一家在坚捏传播“丰田品牌”的结伴车企。

总之,从多家车企公布的2026年第一季度财报来看,2026年车企的竞争场合将不仅是单一的产品维度,更是本事、体系、行状、生态、全球化等多方面的竞争。可以意想,从五月之后的阛阓走势来看,那些莫得体系化才能,也无法建立用户价值认可的车企,在本年下半年的行业洗牌中,唐突率会被阛阓渐渐淘汰。

关系词,当今还是是淘汰赛阶段了,给大部分车企的时代未几了,偶而下个月就能听到某些品牌退赛的音信了。